PROCESOS DE AUDITORIA EN SISTEMAS

PROCEDIMIENTOS DE AUDITORIA SE SISTEMAS

Se requieren varios pasos para realizar

una auditoría. El auditor de sistemas

debe evaluar los riesgos globales y luego desarrollar un programa de auditoría que consta

de objetivos de control y procedimientos de auditoría que deben satisfacer esos

objetivos. El proceso de auditoría exige que el auditor de sistemas reúna:

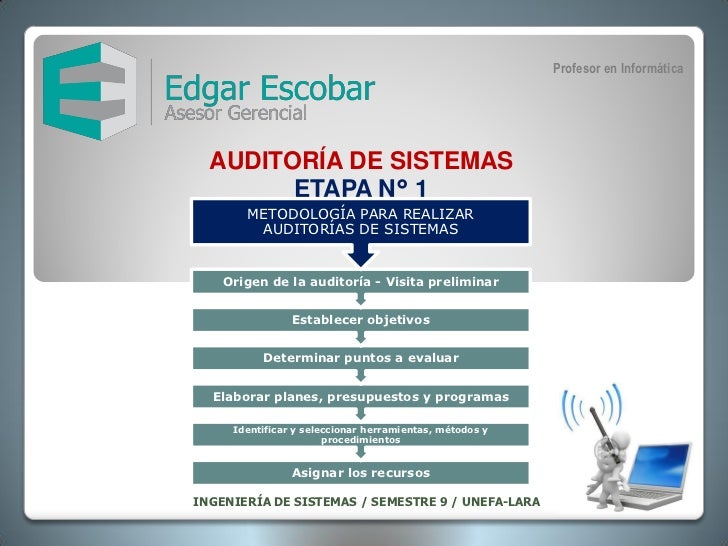

PLANIFICACIÓN DE LA AUDITORIA

Una planificación adecuada es el primer paso necesario

para realizar auditorías de sistema eficaces. El auditor de sistemas debe

comprender el ambiente del negocio en el que se ha de realizar la auditoria,

así como los riesgos del negocio y control asociado.

ÁREAS QUE DEBEN SER CUBIERTAS DURANTE LA PLANIFICACIÓN

DE LA AUDITORÍA:

a. Comprensión del negocio y de su ambiente.

El auditor de sistemas debe tener una comprensión de

suficiente del ambiente

total que se revisa. Debe incluir una comprensión general de las diversas prácticas comerciales

y funciones relacionadas con el tema de la auditoría, así como los tipos de

sistemas que se utilizan. El auditor de sistemas también debe comprender el

ambiente normativo en el que opera el negocio. Por ejemplo, a un banco se le

exigirá requisitos de integridad de sistemas de información y de control que no

están presentes en una empresa manufacturera. Los pasos que puede llevar a cabo

un auditor de sistemas para obtener una comprensión del negocio son: Recorrer

las instalaciones del ente. Lectura de material sobre antecedentes que incluyan publicaciones

sobre esa industria, memorias e informes financieros. Entrevistas aferentes

claves para comprender los temas comerciales esenciales. Estudio de

los informes sobre normas o reglamentos. Revisión de planes estratégicos a largo plazo.

Revisión de informes de auditorias anteriores.

b. Riesgo y materialidad de auditoría.

Se puede definir los riesgos de auditoría como aquellos riesgos de que lainformación

pueda tener errores materiales o que el auditor de sistemas no pueda detectar

un error que ha ocurrido. Los riesgos en auditoría pueden clasificarse de la

siguiente manera: Riesgo inherente: Cuando un error material no se puede

evitarque suceda por que no existen controles compensatorios relacionados que sepuedan establecer. Riesgo

de Control: Cuando un error material no puede ser

evitado o detectado en forma oportuna por el sistema de control interno. Riesgo

de detección: Es el riesgo de que el auditor realice pruebas exitosas a partir

de un procedimiento inadecuado. El auditor puede llegar a la conclusión de

que no existen errores materiales cuando en realidad los hay. La palabra

"material" utilizada concada uno de estos componentes o riesgos, se refiere a un error que debeconsiderarse

significativo cuando se lleva a cabo una auditoría. En una auditoría de sistemas

de información, la definición de riesgos materiales depende del tamaño o importancia

del ente auditado, así como de otros factores. El auditor de sistemas debe

tener una cabal comprensión de estos riesgos de auditoría al planificar. Una auditoría

tal vez no detecte cada uno de los potenciales errores en un universo. Pero, si el tamaño de la muestra es lo suficientemente grande, o se utilizaprocedimientos

estadísticos adecuados se llega a minimizar

la probabilidad del riesgo de detección. De manera similar al evaluar

los controles internos, el auditor de sistemas debe percibir que en un sistema

dado se puede detectar un error mínimo, pero ese error combinado con otros,

puede convertiré en un error material Evidencia evalúe fortalezas y debilidades

de los controles existentes basado en la evidencia recopilada, Y que

prepare un informe de auditoría que presente esos temas en forma

objetiva a la gerencia

para todo el sistema. La materialidad en la auditoría de sistemas debe serconsiderada

en términos del impacto potencial total para el ente en lugar de alguna medida

basado en lo monetario.

c. Técnicas de evaluación de Riesgos

Al determinar que áreas funcionales o temas de

auditoría que deben auditarse, el auditor de sistemas puede enfrentarse ante

una gran variedad de temas candidatos a la auditoría, el auditor de

sistemas debe evaluar esos riesgos y determinar cuáles de esas áreas de alto

riesgo debe ser auditada. Existen cuatro motivos por los

quese utiliza la evaluación de riesgos, estos son: Permitir que la gerencia asignerecursos

necesarios para la auditoría. Garantizar que se ha obtenido la información pertinente

de todos los niveles gerenciales, y garantiza que las actividades de

lafunción de auditoría se dirigen correctamente a las áreas de alto riesgo yconstituyen un valor agregado para la gerencia. Constituir la base para laorganización de la

auditoría a fin

de administrar eficazmente el departamento. Proveer un

resumen que describa como el tema individual de auditoría se relaciona con la

organización global de la empresa, así como los planes del negocio.

d. Objetivos de controles y objetivos de auditoría

El objetivo de un control es anular un riesgo siguiendo alguna metodología, el objetivo de auditoría es verificar la existencia de estos controles y que estén funcionando de manera eficaz, respetando las políticas de la empresa y los objetivos

de la empresa. Así pues, tenemos por ejemplo como objetivos de auditoría de

sistemas los siguientes: La información de los sistemas de información deberá estar

resguardada de acceso incorrecto y se debe mantener actualizada. Cada una de

las transacciones que ocurren en los sistemas es autorizada y es ingresada

una sola vez. Los cambios a los programas deben ser debidamente aprobados y probados.

Los objetivos de auditoría se consiguen mediante los procedimientos de auditoría.

e. Procedimientos de auditoría.

Algunos ejemplos de procedimientos de auditoría son: Revisión de la documentación

de sistemas e identificación de los controles existentes. Entrevistas con los

especialistas técnicos a fin de conocer las técnicas y controles aplicados.

Utilización de software de manejo de base de datos para examinar el contenido

delos archivos de datos. Técnicas de diagramas de flujo para documentar

aplicaciones automatizadas.

Desarrollo del programa de auditoría.

Un programa de auditoría es un conjunto documentado de procedimientos diseñados

para alcanzar los objetivos de auditoría planificados. El esquema típico de un

programa de auditoría incluye lo siguiente:

a. Tema de auditoría:

Donde se identifica el área a ser auditada.

b. Objetivos de Auditoría:

Donde se indica el propósito del trabajo de

auditoría a realizar.

c. Alcances de auditoría:

Aquí se identifica los sistemas específicos o

unidades de organización que se han de incluir en la revisión en un período de

tiempo determinado.

d. Planificación previa:

Donde se identifica los recursos y destrezas que se

necesitan para realizar el trabajo, así como las fuentes de información para

pruebas o revisión y lugares físicos o instalaciones donde se va auditar.

e. Procedimientos de auditoría:

• Recopilación de datos.

• Identificación de lista de personas a entrevistar.

• Identificación y selección del enfoque del

trabajo

• Identificación y obtención de políticas,

normas y directivas.

• Desarrollo de herramientas y metodología para probar

y verificar los controles existentes.

• Procedimientos para evaluar los resultados delas

pruebas y revisiones.

• Procedimientos de comunicación con la

gerencia.

• Procedimientos de seguimiento.

El programa de auditoría se convierte también en una

guía para documentar los diversos pasos de auditoría y para señalar la

ubicación del material de evidencia. Generalmente tiene la siguiente

estructura:

Procedimientos de Auditoría Lugar Papeles Trabajo

Referencia Hecho Por. Fecha

Los procedimientos involucran pruebas de cumplimiento

o pruebas sustantivas, salde cumplimiento se hacen para verificar que los

controles funcionan de acuerdo a las políticas y procedimientos establecidos y

las pruebas sustantivas verifican si los controles establecidos por las

políticas o procedimientos son eficaces.

Asignación de Recursos de auditoría.

La asignación de recursos para el trabajo de auditoría

debe considerar las

técnicasde administración de proyectos las cuales tienen los siguientes pasos básicos.

Desarrollar un plan detallado: El plan debe precisar los pasos a seguir para

cada tarea y estimar de manera realista, el tiempo

teniendo en cuenta el personal disponible. Contrastar la

actividad actual con la actividad planificada en el proyecto, debe existir algún mecanismo

que permita comparar el progreso real con lo

planificado. Generalmente se utilizan las hojas de control de tiempo. Ajustar

el plan y tomar las acciones correctivas: si al comparar el avance con lo

proyectado se determina avances o retrasos, se debe reasignar tareas. El

control se puede llevaren un diagrama de Gantt. Así mismo las hojas de

control de tiempo son generalmente como sigue:

Documentación y evidencia de auditoría

1. Documentación

de auditoría (documentos de trabajo)

El Auditor deberá elaborar, de conformidad con la

ISAE 3000, la documentación de la auditoría, en la que se incluirá:

·

un

registro suficiente y adecuado de la base del informe del auditor; y

·

pruebas

de que la auditoría se ha planificado y realizado de conformidad con las ISAs y

los requisitos legales y reglamentarios aplicables.

La documentación de auditoría o los documentos de

trabajo comprende el registro de los procedimientos de auditoría aplicados, la

evidencia de auditoría pertinente obtenida, y las conclusiones alcanzadas por

el Auditor. El expediente de auditoría comprende una o más carpetas u otros

medios de almacenamiento físico o en formato electrónico, con los registros de

los documentos de auditoría o los documentos de trabajo para un determinado

encargo.

2 Evidencia de auditoría

El Auditor debe garantizar, de conformidad con la

ISAE 3000, que se recaba una evidencia de auditoría en apoyo de la opinión del

Auditor y pruebas de que la auditoría se llevó a cabo de conformidad con el Marco internacional para encargos de

fiabilidad y las normas internacionales sobre encargos de fiabilidad («ISAE

3000») para encargos de fiabilidad distintos de las auditorías o revisiones de

información financiera histórica de la IFAC.

El Auditor deberá recoger una evidencia de auditoría

suficiente y adecuada en apoyo de los hallazgos de la auditoría y que le

permita llegar a conclusiones razonables sobre las que fundamentar su opinión.

El Auditor se basará en su juicio profesional para determinar si la evidencia

de auditoría es suficiente y adecuada a la luz de las Condiciones

Contractuales.

3

Conservación de la documentación de auditoría

(documentos de trabajo)

El Auditor deberá conservar los expedientes y los

documentos de trabajo de la auditoría relativos al encargo (incluidos los

justificantes de los honorarios y gastos vinculados a la auditoría, como las

facturas de hotel, tarjetas de embarque, billetes de transporte, hojas de

tiempo trabajado, etc.), para que la Comisión pueda examinarlos, y ello durante

un período de 5 años a partir de la fecha del último pago efectuado por la

Comisión en favor del Auditor. La

Comisión, previa petición y de conformidad con la legislación vigente en el

país en el que se encuentre la Oficina responsable de la auditoría, tendrá

acceso a los documentos de auditoría dentro de este período de 5 años.

4

Acceso a los registros y documentos de la

Entidad

El Auditor deberá disponer en todo momento de un

acceso total e ilimitado a todos los registros y documentos (incluidos los

registros contables, los contratos, las actas de las reuniones, los extractos

bancarios, las facturas, etc.), a los empleados y a los locales de la Entidad,

en la medida en que ello sea posible y relevante para la auditoría del

proyecto. Podrá pedir a la Entidad que le ponga en contacto con los bancos

(para obtener, por ejemplo, una confirmación bancaria), asesores y demás

personas o empresas contratadas por la Entidad.

Comentarios

Publicar un comentario